摘要:家庭理财是管理家庭财务的重要方面,合理分配收入与支出比例是关键。通常建议将收入分为必需品支出、储蓄和投资三部分。必需品支出包括生活费用、房贷、教育等;储蓄部分用于应对突发情况;投资则是增值财富的重要手段。支出比例应根据家庭实际情况调整,以稳健、长期为原则,确保家庭财务健康并实现资产增值。

本文目录导读:

随着经济的发展和个人收入的增长,家庭理财逐渐受到广泛关注,如何合理分配家庭收入与支出比例,实现财富的稳健增长,成为每个家庭都需要面对的重要问题,本文将探讨家庭理财的基本原则、收入与支出比例的分配策略,并提供一些实用建议,帮助家庭实现财务健康。

家庭理财的基本原则

1、稳健性原则:家庭理财应以稳健为主,避免过度追求高收益而忽视风险。

2、多元化原则:投资渠道应多元化,降低单一投资带来的风险。

3、长期性原则:理财活动需要长期坚持,短期波动不应影响长期规划。

4、透明性原则:家庭成员应充分了解家庭财务状况,共同参与理财活动。

如何分配收入与支出比例

1、收入分配

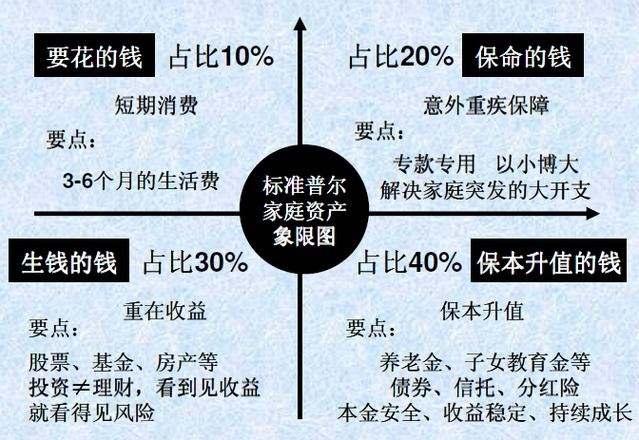

家庭收入分配应遵循“三分法”,即将家庭总收入分为三部分:生活开支、储蓄与投资、意外支出。

(1)生活开支:这部分费用用于维持家庭日常开销,包括饮食、居住、交通、教育、医疗等,家庭开支应控制在总收入的50%-70%之间。

(2)储蓄与投资:为了保证家庭财富的稳健增长,应将一部分收入用于储蓄和投资,储蓄可以确保家庭应对突发情况的能力,而投资则为家庭创造更多财富,建议将这部分比例设定为总收入的20%-30%。

(3)意外支出:为了应对突发事件,如疾病、失业等,家庭应预留一部分资金作为应急资金,这部分资金可根据实际情况灵活使用,一般设定为总资产的10%-20%。

2、支出分配

家庭支出分配应遵循“必要性优先、合理消费”的原则。

(1)固定支出:包括房贷、车贷、水电费、物业管理费等固定支出项目,这些支出项目应优先安排,确保按时支付,避免逾期产生额外费用。

(2)弹性支出:这部分支出包括购物、娱乐、旅游等方面的消费,在安排弹性支出时,应遵循合理消费的原则,避免过度消费导致财务压力。

(3)投资性支出:为了增加家庭收入,家庭可考虑进行投资,如购买理财产品、购买股票等,投资性支出应与家庭风险承受能力相匹配,避免盲目投资造成损失。

实用建议

1、制定预算:家庭应制定明确的预算计划,确保收入和支出比例合理,预算计划应包括收入预测、支出计划、储蓄与投资计划等方面。

2、理性消费:家庭成员应树立理性消费观念,避免过度消费和冲动消费,在购物时,应充分考虑商品的实际价值,避免购买无用或高价值商品。

3、多元化投资:家庭投资渠道应多元化,降低单一投资带来的风险,在投资时,应结合家庭实际情况和风险承受能力,选择适合的投资产品。

4、定期审视:家庭应定期审视财务状况,包括收入、支出、投资等方面,在审视过程中,应及时调整财务计划,确保家庭财务稳健发展。

5、沟通与协作:家庭成员之间应加强沟通与协作,共同参与到家庭理财活动中,通过共同讨论和决策,制定更加合理的财务计划,实现家庭财务的稳健增长。

家庭理财是一个长期且复杂的过程,需要家庭成员共同努力,通过合理分配收入与支出比例,遵循家庭理财的基本原则,制定预算计划并严格执行,树立理性消费观念,多元化投资并定期审视财务状况,家庭可以实现财务健康并稳健发展。

鲁ICP备19056643号

鲁ICP备19056643号

还没有评论,来说两句吧...